Поступление, перемещение и отпуск товарно - материальных ценностей оформляется. N 212 " Инструкция о порядке оформления операций по скупке ценностей и об. доверенностям, оплаченным или принятым к оплате документам; Товары, принятые на ответственное хранение, учитываются на.

СОТиЗ

То есть поступление ценностей и выдача обязательств учитываются только по. Инструкцией по применению Плана счетов для учета материалов, учитывается на счете 005 «Оборудование, принятое для монтажа» в оценке, счет 002 « ТМЦ, принятые на ответственное хранение ».

Для регистрации факта поступления товарно - материальных ценностей ( ТМЦ) на склад от поставщика используется документ " Поступление товаров и.

Данные документы следуют вместе с товаром от станции (пристани) Порядок приема товарно - материальных ценностей по качеству устанавливается Инструкцией о порядке приемки продукции. При этом суммы, вырученные от реализации товара, принятого на ответственное хранение, передаются.

Поступление и приемка товарно - материальных ценностей, количество и. По товарам, принятым на ответственное хранение ( товарам, принятым для. Инвентаризация осуществляется в соответствии с инструкцией о.

Ситуация: как отразить в бухучете поступление ТМЦ, часть которых Такой порядок установлен Инструкцией к плану счетов (счета 60, 76). Следовательно, как по материалам, так и по товарам увеличение их стоимости на сумму. приняты на ответственное хранение товары, право собственности на.

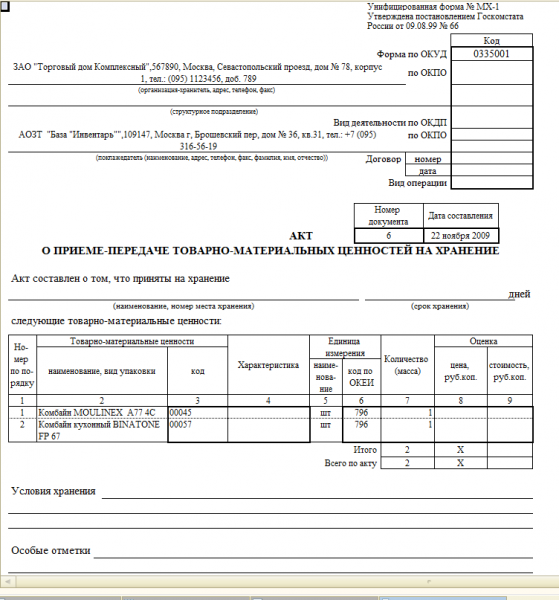

ПОРЯДОК ПРИЕМА ЦЕННОСТЕЙ МАТЕРИАЛЬНО ОТВЕТСТВЕННЫМИ ЛИЦАМИ Основным источником поступления в организации товарно-материальных ценностей является приобретение их у поставщиков -юридических лиц или граждан по заключаемым с ними договорам купли-продажи (поставки) и мены или получение товаров по договорам комиссии, поручения и агентирования.

Понятие " Ответственное хранение " равно как и "Безответственное хранение". в которую должны быть внесены новые инструкции, данные перевозчику, фактически принятым на хранение товаром и количеством, указанным в Акт о возврате товарно - материальных ценностей, сданных на хранение.

Оказание услуги по хранению товара регулирует гл. 47 Гражданского кодекса РБ (далее – ГК). Хранение товарно-материальных ценностей оформляют договором хранения, по которому одна сторона (хранитель) обязуется хранить вещь, переданную ей другой стороной (поклажедателем), и возвратить эту вещь в сохранности (ст. 776 ГК). Зачастую понятия "хранение товара" и "ответственное хранение" считают тождественными, однако это не так. К ответственному хранению правомерно относить вынужденное хранение покупателем товара поставщика. Причиной ответственного хранения может быть отказ покупателя от переданного поставщиком товара. В такой ситуации покупатель обязан обеспечить сохранность этого товара (ответственное хранение) и незамедлительно уведомить поставщика (п. 1 ст. 484 Гражданского кодекса РБ (далее – ГК)). Поставщик же обязан вывезти товар, принятый покупателем (получателем) на ответственное хранение, или распорядиться им в разумный срок (п. 2 ст. 484 ГК). Вероятной причиной подмены понятий в данном случае стало название в типовом плане счетов бухгалтерского учета счета 002. Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Минфина РБ от 29.06.2011 № 50 (далее – Инструкция № 50), гласит: "забалансовый счет 002 "Имущество, принятое на ответственное хранение" предназначен для обобщения информации о наличии и движении имущества, принятого на ответственное хранение". При этом данный счет используется для всех видов хранения товара, а в некоторых случаях – даже для учета арендованного имущества. Однако для определения хозяйственной операции следует руководствоваться именно ГК. Для целей бухгалтерского учета основанием для отражения хозяйственной операции по передаче товарно-материальных ценностей на хранение служит товарная накладная формы ТН-2 либо товарно-транспортная накладнаяформы ТТН-1. На хранение товар следует принимать по ценам, указанным в первичных (товарно-сопроводительных) документах (Инструкция № 50). Стоимость товара, указанная в накладных, является залоговой на случай хищения, порчи или утраты товара. Стоимость может указываться как с НДС, так и без НДС. При выделении сумма НДС в накладной на передачу товара на хранение не берется к зачету у хранителя и не начисляется у поклажедателя, так как данная хозяйственная операция не относится к реализации товаров, работ, услуг. В накладных на приемку-передачу товара на хранение необходимо сделать ссылку на договор хранения. Не будет лишней и фраза, указывающая на вид хозяйственной операции: например, "передача на хранение". Рассмотрим несколько вариантов документального оформления и отражения на счетах бухгалтерского учета операций, вытекающих из реализации договоров хранения. Итак, передача со склада поклажедателя на склад хранителя оформляется следующими документами: договор хранения и накладная формы ТН-2 или ТТН-1. Ежемесячно стороны должны подписывать акт выполненных работ на стоимость услуги хранения. В договоре помимо всех обязательных реквизитов рекомендуем указывать стоимость услуг хранителя, а также иные условия: например, за чей счет либо чьими силами осуществляется погрузка-выгрузка товара и т.п. Необходимо обязательно указать способи срок оплаты. Для возврата товара поклажедатель оформляет распоряжение о снятии товара с хранения, на основании которого хранитель составляет накладную формы ТН-2 или ТТН-1. Рассмотрим в таблице корреспонденцию счетов, применяемую в случае исполнения операций по договору хранения: __________________________ * Субсчет 20-45 предлагается использовать для учета выполненных, но не оплаченных на конец месяца услуг, поскольку в на счете 45 "Товары отгруженные" с 1 января 2012 г. учитывают только движение отгруженной продукции, товаров, выручка от реализации которых определенное время не может быть признана в бухгалтерском учете (п. 36 Инструкции № 50). По разъяснениям специалистов Минфина, для учета выполненных, но не оплаченных на конец месяца услуг (работ) следует использовать отдельный субсчет на счете 20 "Основное производство". Поступление товара на склад хранителя напрямую от поставщика поклажедателя (транзитом) Рассмотрим ситуацию, когда договором купли-продажи предусмотрена выгрузка товара на складе третьего лица (в данном случае – на складе хранителя). Порядок оформления накладных регулирует Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 "Товарно-транспортная накладная" и ТН-2 "Товарная накладная", утвержденная постановлением Минфина РБ от 18.12.2008 № 192 (далее – Инструкция № 192). Накладную выписывает грузоотправитель (поставщик товара), указывая грузополучателем своего покупателя (поклажедателя). В строке "Пункт разгрузки" должен быть записан адрес склада хранителя. Сотрудник поклажедателя должен прибыть на склад хранителя, принять товар и подписать накладную поставщика. Одновременно он выписывает накладную формы ТН-2 на передачу данного товара на хранение от поклажедателя хранителю. Однако бывают ситуации, когда поклажедатель и хранитель находятся в разных городах и даже странах и присутствие представителя поклажедателя при приемке товара затруднительно. В таком случае принять товар и подписать накладную должен будет сотрудник хранителя. Предоставить ему полномочия можно оформлением доверенности на получение товарно-материальных ценностей от поклажедателя. В дальнейшем этот экземпляр накладной хранитель должен передать поклажедателю (лично или почтой). На основании данного документа должна быть выписана накладная формы ТН-2 от поклажедателя хранителю. В настоящее время в ГК нет запрета на выдачу доверенности лицу, не состоящему с доверителем в трудовых отношениях. Этот запрет был изложен в Инструкции Минфина СССР от 14.01.1967 № 17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности". Руководствоваться в данном конкретном случае необходимо ГК (см. разъяснения Минфина на сайте www.minfin.gov.by). От редакции: Описанная ситуация достаточно часто встречается на практике, но четкий порядок ее документального оформления в нормативных актах не прописан. Отдельные специалисты считают возможной передачу полномочий поклажедателя представителю хранителя на основании соответствующих положений договора хранения без оформления доверенности. Отгрузка товара покупателю со склада хранителя В практике возникают ситуации, когда товар надо отгрузить покупателю со склада хранителя без перемещения на склад поклажедателя. Для проведения такой хозяйственной операции необходимо распоряжение поклажедателя на отгрузку товара, которое предоставляется хранителю. Хранитель оформляет товарную накладную формы ТН-2 на возврат товара поклажедателю с хранения. Затем поклажедатель выписывает накладную формы ТН-2 или ТТН-1 своему покупателю и указывает в строке "Пункт погрузки" адрес склада хранителя. Однако такое оформление возможно только в случае, если на складе хранителя присутствует сотрудник поклажедателя, который будет принимать и отпускать товар, а также оформлять документы. По мнению автора, если присутствие сотрудника поклажедателя на складе хранителя в момент отгрузки товара невозможно, накладную на отгрузку покупателю может оформить сотрудник хранителя на бланке строгой отчетности хранителя. В строке "Грузоотправитель" он указывает название организации-хранителя, а в любом свободном месте накладной – информацию о поставщике товара (название организации-поклажедателя). На основании Инструкции № 192 в накладные ТТН-1 и ТН-2 и в приложения к ним допускается вносить дополнительную информацию, необходимую организациям. Место указания дополнительной информации организации определяют самостоятельно, при этом она не должна препятствовать прочтению иных записей. Пример Хранитель – ООО "А", поклажедатель – ЗАО "Б", покупатель – ОДО "В". В строке "Грузоотправитель" следует указать: "ООО "А", "Грузополучатель" – "ОДО "В", в графе "Примечание" (или в любом свободном месте накладной) нужно указать: "Поставщик товара – ЗАО "Б", договор поставки № 1 от 01.01.2012". Поклажедатель в этом случае отражает отгрузку и реализацию товара на основании отчета хранителя об отгрузке товара. В договоре купли-продажи между поклажедателем и его покупателем можно дополнительно указать грузоотправителя по данной отгрузке (ООО "А"). Такое документальное оформление реализации нетрадиционно, однако оно не противоречит Инструкции № 192, Закону РБ от 18.10.1994 № 3321-XII "О бухгалтерском учете и отчетности" и прочим нормативным правовым актам РБ. От редакции: Действительно, приведенный порядок документального оформления нормативными правовыми актами РБ не установлен. Однако подобные ситуации имеют место на практике и законодательству не противоречат, следовательно, должен существовать возможный путь их документального оформления. В поддержку мнения автора можно отметить следующее: в Инструкции № 192 предусмотрено, что накладные ТТН-1 и ТН-2 являются основанием для списания товарно-материальных ценностей (далее – товары) у грузоотправителя и оприходования их у грузополучателя, а также для складского, оперативного и бухгалтерского учета. Кроме того, в п. 12 Инструкции № 92 сказано, что накладную ТТН-1 оформляет грузоотправитель. Поклажедатель – резидент РФ, хранитель – резидент РБ В случае приемки товара на хранение от резидента РФ последний (поклажедатель) оформляет товарную накладную на отпуск товаров, договор хранения и CMR-накладную. Заявление о ввозе товаров и уплате косвенных налогов оформлять не нужно. В этом случае объект обложения НДС по ввезенному товару не возникает, так как передача товара в данном случае не носит характера реализации (письмо МНС РБ от 08.04.2011 № 4-2-9/10173). В договоре на хранение необходимо указать валюту платежа вознаграждения по договору. В случае если хранитель получает вознаграждение по договору хранения в иностранной валюте, следует руководствоваться Указом Президента РБ от 17.07.2006 № 452 "Об обязательной продаже валюты": 30 % выручки в иностранной валюте подлежит обязательной продаже на внутреннем валютном рынке не позднее 7 дней со дня поступления вышеуказанной выручки на счет. При осуществлении резидентом РБ экспорта услуг (хранение товара нерезидента), суммарная стоимость которых по конкретному виду услуги и стране в пересчете в доллары США составила 1 000 долл. и более, у него возникает обязанность по представлению государственной статистической отчетности по форме 12-вэс (услуги) "Отчет об экспорте и импорте услуг". В отдельных случаях по выполнении услуг по договору хранения хранитель сам приобретает такой товар. Порядок оформления этой операции должен быть следующим. Сначала товары необходимо вернуть с хранения, не перемещая их физически со склада. Хранитель выписывает накладную формы ТН-2 на возврат товара. Одновременно поклажедатель выписывает товарную накладную по договору купли-продажи. Теперь хранитель стал покупателем, а поклажедатель – поставщиком. В данном случае у покупателя возникает обязанность по уплате НДС при ввозе товаров на территорию Республики Беларусь, взимаемого налоговыми органами. Покупатель должен представить в инспекцию МНС заявление о ввозе товаров и уплате косвенных налогов, декларацию по НДС (часть II) и уплатить НДС по приобретенному товару в срок до 20-го числа месяца, следующего за месяцем приобретения (п. 7 ст. 102 НК, п. 2 ст. 108 НК, п. 7 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров в Таможенном союзе). Продажу товара поклажедателем - резидентом РФ со склада хранителя – резидента РБ следует оформлять так же, как между резидентами РБ.